完美国际私服是中国第一开服网[ssswm.haowm.com]

时间:2023-02-19 18:54:53

人气:

编辑:佚名

一家市值近千亿的游戏公司,因为在二级市场的股价突然下跌,引发了市场对目前国内游戏行业“轻研发、重销售”买入模式的质疑。 但事实上,股价下跌真的只是因为对买入模式的质疑吗?

根据艾瑞咨询报告,购买量是休闲游戏的核心营销模式。 因为流量是游戏公司的生存之本,买量已经成为贯穿休闲游戏各个发展阶段的营销手段。

游戏公司的买量营销策略由来已久,正是过去买量策略的成功造就了这家近千亿的游戏公司。 命中”,这背后或许还有其他原因吧!

千亿游戏公司闪崩

10月12日,中国A股市场强势上涨,但疫情下受益于流量爆发的游戏板块却逆势大幅下挫,成为当天市场唯一下跌的板块。

其中,7月中旬市值过千亿的A股游戏龙头三七互娱(002555.SZ)遭遇闪崩,当日市值蒸发近百亿。 10月13日,公司股价继续下跌超过2%。 截至目前,最新市值776亿。

(三七互娱今年以来股价走势截图,复牌前)

除了龙头三七互娱跌停外,A股第三高的吉比特大跌近9%,完美世界盘中也跌停。 这种情况让那些重仓游戏股、一向看好游戏股的人都惊呆了。 他们必须为股价的暴跌找原因,于是“买量模式”成为了游戏股暴跌的“罪魁祸首”。

如果说“买量模式”真的是本次游戏股大跌的主要原因,那么就真的是“成功时买量,失败时买量”。 要知道,“代购模式”的成功,是三七互娱一直引以为豪的核心竞争力之一。 也正是因为买量的优势,近年来逐渐成长为仅次于腾讯、网易的国内市场。 第三大游戏公司。

易观分析数据显示,2020年上半年,腾讯游戏和网易游戏的市场份额分别为:54.46%和15.29%,三七互娱以10.51%的市场份额排名第三。 80%以上的市场份额。

核心竞争力怎么会突然成为打压自己股价的王牌?

其实瑞妍哥的看法很简单。 连续两天的大放量下跌,肯定是机构大量抛盘造成的。 据相关报道,可能有高易资产等多家知名投资机构。

之所以大家把矛头指向游戏公司的“买量模式”,是因为此前9月,多家券商发布研报称,买量市场竞争激烈。 三七互娱作为买量巨头,买量成本或将暴涨。

与三七互娱今年翻倍的股价相比,与其说是“买量模式”的质疑导致股价暴跌游戏股票有哪些龙头股完美世界,倒不如说是股价上涨。 像白酒公司那样不值得长期持有。

“买量模式”难以为继

虽然眼尖不认为此次游戏股大跌的直接原因是市场对“买量模式”的质疑,但“重研发、专注”的游戏公司买量模式确实值得质疑特价出售”。

“买量模式”的成功,让三七互娱在短短三五年的时间里,从一家营收不到30、40亿的公司成长为年营收超过130亿的公司,但随着互联网流量红利的逐渐消失,这种单纯靠流量销售的模式的延续,需要投资者保持谨慎。

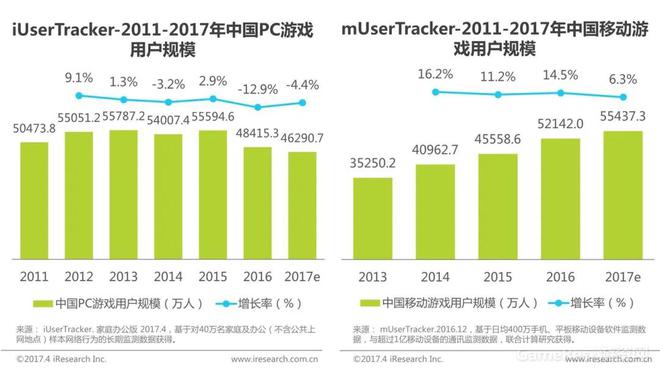

艾瑞咨询2017年发布的研究报告显示,2016年手游用户规模为5.21亿,端游用户规模为4.84亿,由于人口红利逐渐消失,游戏用户规模已接近天花板。 与2015年相比,PC游戏用户规模下降了12%。

(艾瑞研究报告截图)

锐眼并未查到今年的相关数据,但可以预计,PC端游戏用户规模将继续下降,而手游用户规模仍在增长,但增速也在逐渐下滑。

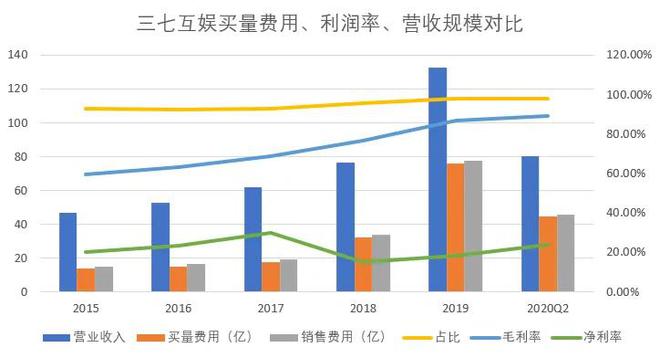

行业第三的三七互娱之所以能够在行业规模和增速下滑的背景下保持营收的高速增长,主要是花钱买量,但能否未来靠“买量”维持高增长,这才是市场所担心的!

高买量成本继续挤压业绩

今年上半年游戏股票有哪些龙头股完美世界,三七互娱实现营收79.88亿元,同比增长31.59%,实现净利润16.99亿元,同比增长64.53%。 同时,公司发生的销售费用45.49亿元,同比增长25.26%。 成本的 70.94%。

也就是说,三七互娱上半年超过70%的成本支出都用于买量。 这样的商业模式直接导致了公司虽然毛利率接近90%,但净利率只有20%左右。 近年来一直呈下降趋势。

三七互娱自2015年借壳上市以来,收入规模与销售费用和采购费用基本同步增长,且采购费用占销售费用的比重一直在90%以上,说明公司主要销售费用为采购费用,业绩增长主要由购买量驱动。

随着销售费用和采购费用的增加,虽然公司的毛利率也从60%上升到90%,但净利率却经历了过山车,从2017年的最高点29.67%下降到2019年的18.27% . .

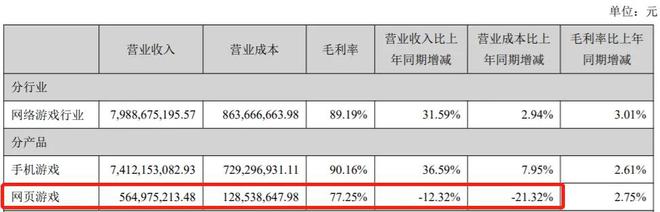

毛利率上升是由于公司持续减少对页游的投入,页游毛利率偏低导致公司页游收入下降速度低于成本。 随着页游收入的下滑,手游成为公司的核心业务。 上半年,手游收入占比超过90%,而手游业务的收入增速远高于成本增速。

(三七互娱半年报截图)

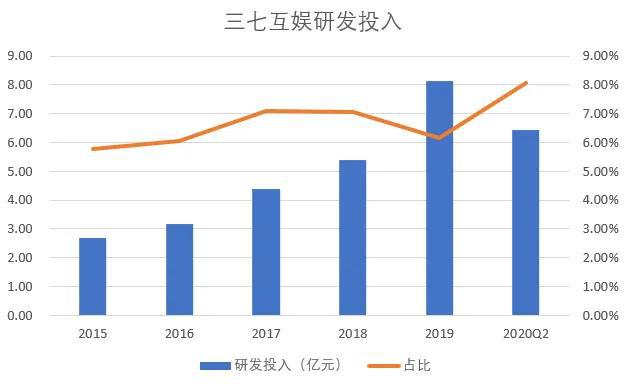

三七互娱的运营成本相对固定,主要是游戏分成和服务器成本,其中游戏分成成本占运营成本的近90%。 不过,作为游戏发行商,三七互娱的研发费用一直不高,占营收的比例不到10%。

对于游戏公司而言,不断研发新游戏是公司可持续发展的关键。 三七互娱的研发投入不足10%,实际上远低于同行完美世界和吉比特。 上半年,完美世界的研发费用率为16.10%,千兆费用率为14.23%。

进入2019年之后,随着5G浪潮的不断发展,基于5G快速、低时延的技术特点开发的云游戏业务,将为游戏行业带来新的增长点,但在5G时代,依托“光研发、重销售”的买量模式绝对不再是游戏公司的优势。 只有真正加大研发投入,不断开发满足用户需求的新游戏,才是游戏企业在5G时代的核心竞争力。

因此,投资者真的需要理性思考像三七互娱这样把一半成本都花在买量上的游戏公司,未来能否保持高增长!